V pondelok 5. augusta 2024 zachvátila akciové trhy panika. Ceny akcií prudko poklesli o vyššie jednotky percent. Japonské akcie zažili najväčší jednodňový prepad od roku 1987 a hodnota akcií sa celosvetovo počas jediného dňa znížila o 6,4 bilióna USD.

Pondelkový akciový výpredaj mal niekoľko spúšťacích faktorov. Jedným z nich bol neočakávaný zásah japonskej centrálnej banky, ktorá sa posledný júlový deň rozhodla zvýšiť základné úrokové sadzby o 0,15 percentuálneho bodu. Pre bežného smrteľníka môže byť tento pohyb zanedbateľný, ale pre finančné trhy, ktoré 17 rokov počítali s takmer nulovými sadzbami, to bolo skutočné prekvapenie. Pôžičky v japonskej mene tak už nie sú „zadarmo“. Vyššie japonské sadzby podporili posilnenie tamojšej meny voči americkému doláru, ktorý dosiahol najsilnejšiu úroveň od začiatku januára tohto roku.

Vo štvrtok 1. augusta a v piatok 2. augusta prispeli k poklesu akciových trhov slabšie priemyselné dáta z USA (index ISM) a horšie údaje z trhu práce. Nezamestnanosť v USA vzrástla v júli na 4,3 %, zatiaľ čo sa očakávalo 4,1 %, čo je najvyššia úroveň od októbra 2021. Trhy okamžite začali špekulovať o možnom nástupe recesie americkej ekonomiky. Nervozitu zvýšila aj piatková správa, že Warren Buffet počas druhého štvrťroka rekordne navýšil podiel hotovosti v portfóliu svojho konglomerátu Berkshire Hathaway a to predajom polovice akcií APPLE. Ďalší tlak na trhy priniesli horšie ako očakávané hospodárske výsledky niektorých amerických firiem. Najmä INTEL, ktorého výsledky a zhoršený výhľad spôsobil prudký pokles celého sektora výrobcov čipov.

Všetko vyvrcholilo v pondelok, keď sa japonský akciový index NIKKEI 225 prepadol o 12,4 % a uzavrel obchodovanie na 31 458 bodoch. Tento vývoj sa z Japonska preniesol do Európy, na rozvíjajúce sa trhy a samozrejme späť do USA. Najširší americký index S&P 500 v pondelok oslabil o 3 %, technologický index Nasdaq Composite stratil vyše 3,4 %.

Senior portfólio manažér Amundi Petr Zajíc k tomu uvádza: „V tejto súvislosti si treba uvedomiť, že mnoho investorov, najmä inštitucionálnych, ktorí preferujú fundamentálnu analýzu vnútornej hodnoty firiem, už niekoľko štvrťrokov upozorňovali na neobvykle vysokú prémiu v ocenení niektorých sektorov, predovšetkým siedmich najväčších akciových titulov v USA. Trhy od októbra roku 2023 pracovali so stále optimistickejšími predpokladmi ohľadne americkej ekonomiky, inflácie, úrokových sadzieb, využitia umelej inteligencie a ziskovosti najväčších spoločností. Ocenenie trhu sa tak dostalo do stavu, ktorý niektorí nazývajú „priced for perfection“, v ktorom všetky faktory očakávajú ten najoptimistickejší vývoj. Keď sa potom na slnkom zaliatej oblohe objaví pár obláčikov v podobe horších makrodát z americkej ekonomiky, vyšších úrokových sadzieb po dlhšiu dobu či výsledkov firiem, ktoré sú len o pár percent lepšie ako očakávania, a niektoré firmy dokonca očakávania nenaplnia alebo len varujú pred možnými rizikami , je to pre investorov signál pre hľadanie ochrany pred búrkou alebo aspoň realizáciu ziskov. Je to celkom logické, nikto totiž netuší, ako vyzerá predpoveď počasia na nasledujúce dni. Môže sa stať takmer čokoľvek.“

Napätie na trhoch však už počas pondelkového popoludnia začalo slabnúť. Pomohlo predovšetkým vyjadrenie predstaviteľov americkej centrálnej banky, ktorí na večernom mimoriadnom zasadnutí zdôraznili, že je nesmierne dôležité zabrániť tomu, aby sa trh práce preklopil do poklesu a že sú pripravení znížiť úrokové sadzby. V pondelok potom ešte prišli lepšie ako očakávané americké dáta podnikateľskej nálady (ISM) a lepší ako očakávaný ukazovateľ nových objednávok. To naznačuje, že strach z recesie americkej ekonomiky nemusí byť oprávnený.

V utorok už akcie posilnili a korigovali svoje predchádzajúce straty. Japonské akcie vyskočili nahor o 10 % a zaznamenali najvyšší jednodňový nárast od roku 2008. Pozitívny vývoj sa potom rozšíril aj do ďalších častí sveta, vrátane najviac sledovaných USA. V utorkové popoludnie sa akciové futures (termínované akciové kontrakty) pohybovali v zelených číslach. Pripomeňme, že americké akcie sú od začiatku roka stále takmer 10 % v pluse. Je tiež dôležité spomenúť, že finančný trh nie je len o akciách – napríklad dlhopisové trhy výrazne posilňovali na pozadí klesajúcich dlhopisových výnosov.

Čo na to krištáľová guľa Petra Zajíce? „Predikcia na nasledujúcich pár týždňov je veľmi zložitá. Jedna vec je skutočný ekonomický vývoj, druhá odhady analytikov a tretia, mnohokrát úplne odlišná od predchádzajúcich dvoch, sú očakávania investorov, predovšetkým retailových, ktorých vplyv na trhy sa vďaka ETF, a tiež rôznym obchodným platformám a aplikáciám, nebývalo zvýšil. Áno, vďaka veľmi optimistickým očakávaniam a vysokému oceneniu najväčších firiem je riziko sklamania pomerne vysoké. Na druhej strane sa zatiaľ ani v kľúčových ekonomikách, ani na finančných trhoch neformuje žiadne kritické riziko v podobe prudkého poklesu HDP, prepadu ziskovosti firiem či výpadku likvidity, tak ako sme videli napríklad v prípade finančnej krízy v roku 2008 alebo počas pandémie v roku 2020. Áno, nikdy nemôžeme vylúčiť nejakú neočakávanú udalosť, tzv. čierna labuť môže mať napríklad podobu eskalácie konfliktu na Blízkom východe zo strany Iránu, ale to je trochu iný príbeh. Osobne by som sa skôr prikláňal k čiastočnému upokojeniu situácie. Hlavným argumentom sú americké prezidentské voľby. V prípade prudkého poklesu akciových trhov by sa pravdepodobnosť víťazstva Donalda Trumpa výrazne zvýšila, čo podľa môjho názoru nie je scenár, ktorý by väčšina kľúčových hráčov na finančných trhoch preferovala.“

Celkovo vzaté platí, že volatilita na trhoch môže nejaký čas pretrvať a trhy môžu prehnane reagovať na dobré aj zlé správy. V krátkodobom horizonte svoju úlohu pravdepodobne zohrá menšia hĺbka trhu, ktorá je pre letné mesiace typická. V horizonte niekoľkých mesiacov potom budú určujúcimi faktormi pre ďalší vývoj trhov, popri výsledkoch amerických prezidentských volieb, dáta z americkej i svetovej ekonomiky, nastavenie úrokových sadzieb centrálnych bánk a spomínané výsledky akciových spoločností.

Čo na to bežný investor? „Súčasný vývoj na akciových trhoch je úplne bežný a dalo by sa povedať, že aj zdravý a prináša množstvo príležitostí. To samozrejme neznamená, že by sme mali okamžite všetky rezervy presunúť do akcií, ale zároveň to neznamená, že by mal investor teraz všetky akcie predať. V týchto dňoch je dôležité zachovať pokoj, možno aj na pár dní prestať sledovať svoje portfólio a ideálne ďalej pravidelne investovať. Obvykle to totiž v dlhodobom horizonte bývajú tie najvýhodnejšie nákupy.“ dodáva Petr Zajíc.

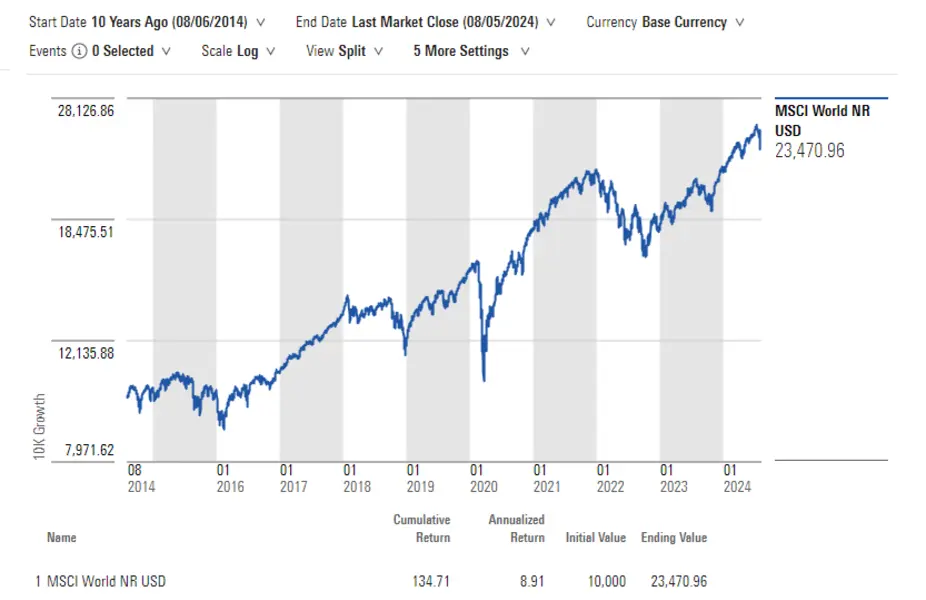

Pre dlhodobých a pravidelných investorov, ktorí si uvedomujú, že na trhoch občas dôjde k poklesom, niekedy až panickým, zostávajú akcie prioritnou voľbou. V dlhom horizonte 10 rokov nie je tento pokles nijako významný. Globálne akcie (index MCSI World v USD) napriek tomuto výkyvu počas posledných 10tich rokov vzrástli v priemere o 8,91% p.a. (135 % kumulatívne). Pozri graf, zdroj: Morningstar k dátumu 6.8.2024).

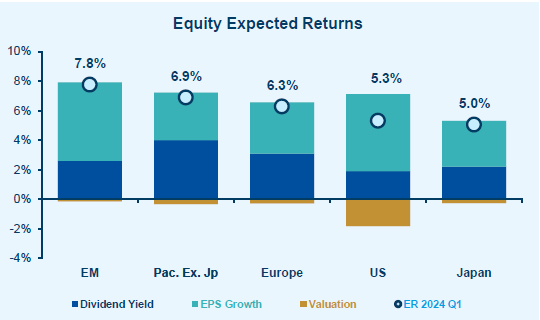

Podľa poslednej projekcie Amundi Institute by mala výkonnosť akcií zostať v horizonte nasledujúcich 10 rokov nad úrovňou 5 % p.a. Najlepšie odhady naši analytici vidia pri akciách rozvíjajúcich sa trhov (7,2 % p.a.), naopak najnižšie pri amerických akciách (5,2 % p.a.). Zdroj Amundi: https://research-center.amundi.com/article/capital-market-assumptions-2024.